En febrero de 2025, las ventas minoristas de las pequeñas y medianas empresas (pymes) registraron un notable aumento del 24% interanual, a precios constantes, en comparación con el mismo mes del año anterior. Este repunte ofrece un alivio a un sector que aún lidia con las consecuencias de un fuerte retroceso en 2024, cuando las ventas cayeron un 25,5% en febrero, lo que contribuyó a una retracción acumulada del 27% en los dos primeros meses del año pasado. A pesar de esta mejora, los resultados de febrero no logran compensar las pérdidas acumuladas y, en términos desestacionalizados, las ventas registraron una caída del 2,9% en comparación con enero de 2025.

En febrero de 2025, las ventas minoristas de las pequeñas y medianas empresas (pymes) registraron un notable aumento del 24% interanual, a precios constantes, en comparación con el mismo mes del año anterior. Este repunte ofrece un alivio a un sector que aún lidia con las consecuencias de un fuerte retroceso en 2024, cuando las ventas cayeron un 25,5% en febrero, lo que contribuyó a una retracción acumulada del 27% en los dos primeros meses del año pasado. A pesar de esta mejora, los resultados de febrero no logran compensar las pérdidas acumuladas y, en términos desestacionalizados, las ventas registraron una caída del 2,9% en comparación con enero de 2025.

En este escenario, las pequeñas y medianas empresas se enfrentan a un contexto económico complejo, en el que la incertidumbre sigue marcando el rumbo de sus operaciones. Si bien el aumento interanual es positivo, aún es insuficiente para recuperar el terreno perdido, y las variaciones mensuales reflejan una desaceleración que preocupa a los comerciantes. Sin embargo, se destacan las estrategias adoptadas por los comercios para sostener la actividad, entre ellas las promociones, los descuentos y la expansión de las ventas online, herramientas clave en un mercado afectado por un consumo restringido.

Estrategias Comerciales para Afrontar la Crisis

Las pymes minoristas, ante un panorama desafiante, se han visto obligadas a aplicar estrategias agresivas para estimular el consumo, como descuentos bancarios, ventas en cuotas sin interés y promociones especiales para atraer a los consumidores. De acuerdo con un informe elaborado por la Confederación Argentina de la Mediana Empresa (CAME), estas tácticas fueron fundamentales en rubros como librerías, indumentaria escolar y artículos de temporada, que aprovecharon la demanda previa al inicio del ciclo lectivo. A pesar de la adversidad, estas acciones ayudaron a mitigar el impacto de la baja en el poder adquisitivo ya mantener una mínima estabilidad.

El comercio online también consolidó su rol como una vía alternativa para captar clientes en un entorno donde la disponibilidad de efectivo es cada vez más reducida. Esta transformación hacia el canal digital ha sido uno de los pilares de la resiliencia de las pymes en tiempos de crisis. Sin embargo, la competencia informal y la presión sobre los márgenes de rentabilidad continúan siendo grandes obstáculos para la plena recuperación del sector.

Desempeño Sectorial: Rubros que Crecen y Rubros que Caen

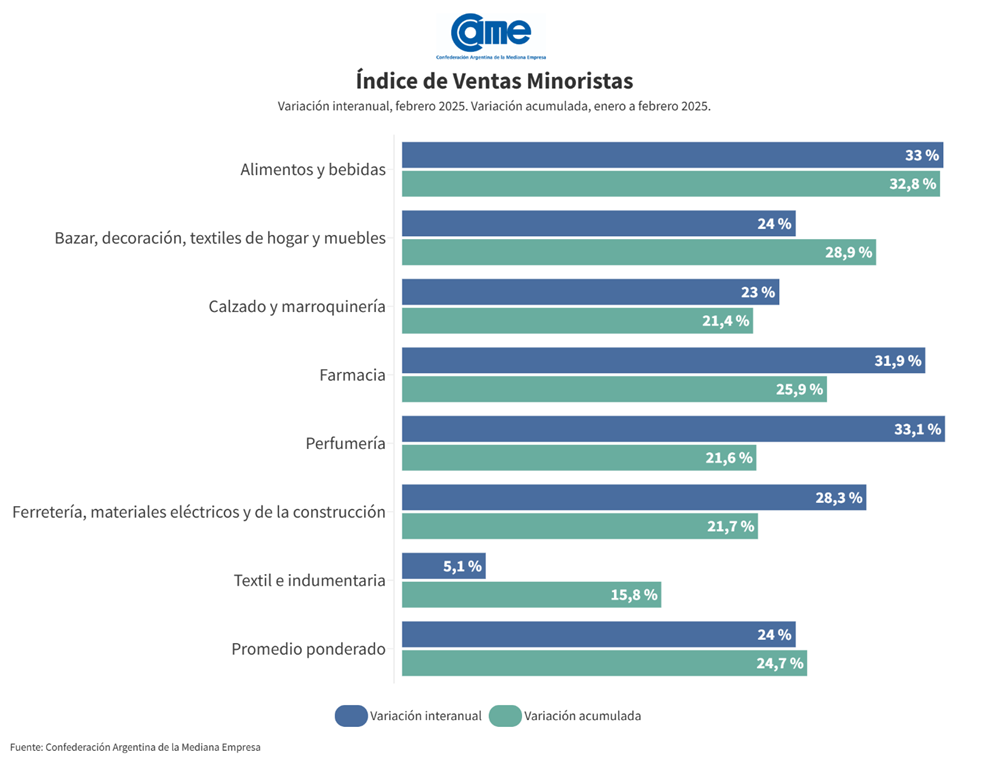

El análisis de los siete rubros relevados por CAME mostró que, en términos interanuales, todos registraron aumentos en sus ventas. El rubro que lideró el crecimiento fue perfumería, con un aumento del 33,1%, seguido de alimentos y bebidas (+33%) y farmacia (+31,9%). En el acumulado de los dos primeros meses del año, alimentos y bebidas se destaca con un crecimiento del 32,8%, marcando una tendencia favorable tras los fuertes descensos que había experimentado en 2024.

Sin embargo, el panorama cambia cuando se observa la comparación intermensual desestacionalizada. En este aspecto, todos los sectores sufrieron caídas, destacándose el retroceso del 5,4% en calzado y marroquinería, seguido por la baja del 4,3% en ferretería y materiales de construcción. La variabilidad de estos resultados refleja no solo la estacionalidad, sino también los efectos de la incertidumbre económica, que sigue afectando las decisiones de consumo.

Análisis de rubros de consumo frecuente

Alimentos y Bebidas: En este sector, las ventas aumentaron un 33% interanual, acumulando un crecimiento del 32,8% en el primer bimestre de 2025. No obstante, al compararlo con enero, se observó una caída del 2,1%. Este repunte interanual es especialmente relevante, considerando que el mismo mes de 2024 las ventas en alimentos y bebidas cayeron un 33,3%. Sin embargo, los comerciantes del sector siguen enfrentando desafíos, como la competencia informal y el aumento de los costos operativos, que afectan la rentabilidad. Las promociones y los descuentos bancarios han sido esenciales para sostener las ventas en un contexto de consumo ajustado.

Bazar, Decoración, Textiles y Muebles: Este rubro experimentó un aumento del 24% interanual, pero en la comparación mensual, se observó una caída del 1,3%. Las promociones bancarias y la financiación en cuotas sin interés ayudaron a paliar los efectos de una menor disponibilidad de dinero, pero varios comerciantes expresaron su preocupación por la reducción de las opciones de pago a plazos. En algunas zonas, la baja afluencia de turismo también limitó la actividad comercial.

Calzado y Marroquinería: Las ventas de calzado y marroquinería crecieron un 23% interanual, impulsadas principalmente por la demanda escolar de calzado colegial y mochilas. Sin embargo, el retroceso del 5,4% en la variación mensual refleja que, a pesar de las promociones, la cautela del consumidor y la alta competencia, incluida la que proviene de compras en países limítrofes, limitan las expectativas de recuperación total en el corto plazo.

Farmacia: Con un incremento del 31,9% interanual, las ventas en el sector farmacéutico mostraron signos de recuperación respecto a 2024, cuando cayeron drásticamente. Sin embargo, la comparación mensual revela un retroceso del 2,3%. Las farmacias continúan enfrentando problemas vinculados a los costos de insumos y a la cobertura del PAMI, lo que limita el acceso de muchos consumidores a medicamentos. En algunas regiones, el comercio online y la entrega a domicilio fueron claves para mantener la demanda.

Perfumería: El sector de perfumería registró un aumento interanual del 33,1%, aunque también sufrió una caída mensual del 1,9%. Este comportamiento está relacionado con una base de comparación baja, ya que en febrero de 2024, las ventas en perfumería habían caído drásticamente. A pesar de las promociones, el sector sigue lidiando con un consumo más selectivo, donde los clientes priorizan productos esenciales.

Ferretería y Materiales de Construcción: Este rubro vio un aumento del 28,3% interanual, pero también reportó una caída del 4,3% en la variación mensual. El sector sigue viendo ventas dispares según la región, ya que la actividad en la construcción sigue siendo incierta, con algunos proyectos en pausa debido a la falta de estabilidad económica.

Textil e Indumentaria: Las ventas en el sector textil e indumentaria aumentaron un 5,1% interanual, lo que refleja una leve recuperación respecto a 2024. Sin embargo, en comparación con enero de 2025, el rubro registró una caída del 3%. Las compras escolares y las liquidaciones de temporada fueron las principales fuentes de demanda, aunque la competencia con las compras en el exterior, particularmente en zonas fronterizas, sigue afectando negativamente el desempeño de algunos comercios.

Desafíos y Obstáculos para las Pymes

A pesar de las mejoras, el comercio minorista continúa enfrentando importantes obstáculos. El 50,7% de los comerciantes mencionó la falta de ventas como su mayor dificultad, mientras que el 29,5% reportó que los altos costos de producción y logística son los principales factores que afectan su rentabilidad. Además, el acceso al crédito sigue siendo una preocupación para el 8,6% de los encuestados, lo que limita las posibilidades de inversión y expansión en un entorno económico incierto.

Otro desafío clave es la presión sobre los márgenes de rentabilidad debido al aumento de los costos operativos. Muchos comercios se han visto obligados a ajustar sus precios y buscar alternativas para mantenerse competitivos, pero la competencia informal sigue siendo una barrera significativa. Esta competencia, tanto dentro del país como en las compras en países limítrofes, sigue siendo un tema recurrente, especialmente en sectores como el calzado y la indumentaria.

Expectativas para el Futuro: Optimismo Moderado

A pesar de los desafíos, las expectativas para el futuro son, en general, moderadamente optimistas. Un 57% de los comerciantes espera que su situación económica mejore en el próximo año, destacando sectores como perfumería y textil e indumentaria, donde más del 60% de los empresarios sondeados anticipan una evolución favorable. Sin embargo, sectores como farmacia y ferretería muestran una perspectiva más cautelosa, con menos de la mitad de los comerciantes esperando mejoras significativas.

En términos regionales, las percepciones varían considerablemente. Provincias como Chaco, Formosa y Río Negro destacan por el optimismo de los empresarios, con una mayor proporción de ellos reportando mejoras en su actividad económica respecto al año anterior. En contraste, regiones como La Rioja y Santa Cruz presentan un panorama más negativo, con un mayor porcentaje de empresas que reportan caídas en sus ventas.

En resumen, las pymes comerciales en Argentina siguen atravesando un proceso de recuperación tras las fuertes caídas de 2024, con incrementos interanuales que son un alivio, pero no suficientes para contrarrestar las pérdidas previas. Las estrategias de financiamiento, descuentos y promoción, así como la adaptación

Agencia MTR

Agencia MTR