Tal como “lo sospechamos desde un principio”, las lluvias del 20 de enero ayudaron mucho,

Tal como “lo sospechamos desde un principio”, las lluvias del 20 de enero ayudaron mucho,

pero no llegaron a quebrar la tendencia seca. Y de la mano de un nuevo “soplete” (semana de altísimo calor), la Cuenca Oeste retrocedió a la sequía y bajó expectativas con sus cultivos de 2da, que encima luego recibieron dos heladas.

Ahora vamos a un otoño de neutralidad, donde se definirá más claramente el 2do semestre.

El pronóstico del SMN para FEB-MAR-ABR en la Cuenca Oeste, prevé precipitaciones normales y temperaturas superiores a lo normal.

La producción nacional de leche atenuó su baja estacional de enero, y se ubicó 3,5% arriba de la de 2022 (muy baja por aquel “golpe de calor”).

Mientras que los sólidos útiles crecieron 4,7%, que es significativo. La sequía afectó mucho la base forrajera, hizo replantear y estabilizar las dietas de las vacas y asumir altos costos de producción, que no son acompañados por una dinámica de precio acorde. Además, 2023 estará jugado con menor cantidad y calidad de reservas.

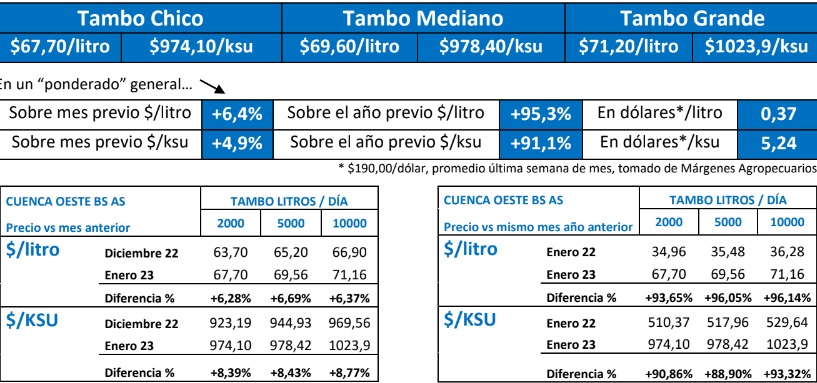

PRECIOS ORIENTATIVOS

En la Cuenca Oeste de Bs. As., para una leche libre de Brucelosis y Tuberculosis, con 3.65 grasa y 3.30% proteína, 25.000 UFC, 300.000 CCS, y remitida a 4.0 oC. Se trata de una estimación genérica y -como tal- sólo orientativa, referida a algunas de las principales empresas que operan en la Región. Se toma “anillo 2” de Planta Gral. Rodríguez de La Serenísima. La 1o fila, se refiere a un tambo de 2000 litros / día, la 2° corresponde a un tambo de 5000 litros / día, y la 3o hace referencia a un tambo de 10000 litros / día. Los precios se expresan en $/Litro, $/KSU (Kg de sólidos útiles), y $/KPT (Kg de proteínas totales).

EN LA DISPERSIÓN DE PRECIOS, SE “ESCAPA” HACIA ARRIBA DE LO PUBLICADO LO OBTENIDO POR POOLES O EN ARREGLOS ESPECIALES. EN UN % VARIABLE Y DINÁMICO, QUE ES COMPLEJO RELEVAR Y ESTIMAR EN FORMA FIDEDIGNA Y REGULAR.

ESCENARIO COMERCIAL

Enero: Inflación 6,0% / Dólar +5,40% / Precio leche de tambo +5,60% (SIGLEA)

Los precios más frecuentes en la Cuenca Oeste para los tipos de tambos considerados, rondaron estos valores:

La publicación del informe mensual de costos del OCLA, se junta con la lucha de cada tambo contra su descapitalización y genera en los productores un gran malestar. Porque persiste una brecha mínima de $9/$10 entre lo que se cobra y el precio de equilibrio de la actividad. Cosa que se ha manifestado en distintas oportunidades y en todos los ámbitos posibles, que las industrias conocen muy bien, y frente a la cual el gobierno (MECON, SCI, SAGPYA) no puede actuar como si desconociera el asunto, ya que es él -con sus intervenciones- la principal causa del problema.

Durante 2022 nuestra cadena láctea dio pleno abastecimiento al mercado interno y creció en sus exportaciones. Cumplió con la sociedad en lo que aporta: trabajo, alimentos básicos y divisas.

Pero las autoridades no cumplen con ella: siguen las intervenciones distorsivas que restringen la captura del valor que genera, por parte de la cadena y su transmisión hasta los tambos. Y se suman daños crecientes con cada nuevo “dólar soja” (cuyas reparaciones parciales tardan en llegar) y con mayores condicionamientos al acceso a financiamiento (SISA, RUCA, etc).

Agencia MTR

Agencia MTR